Cette semaine sera marquée par les réunions majeures de la banque centrale américaine et de son homologue européenne et le verdict qui en sera issu.

Côté US, la Bourse de New York, secouée par des signaux contradictoires sur l’état de l’économie, attendra sans illusion la réunion de la Réserve fédérale qui, coincée entre croissance décevante et forte inflation, devrait annoncer un statu quo monétaire. La Fed doit examiner demain mardi le niveau de son taux directeur.

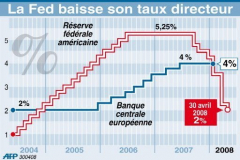

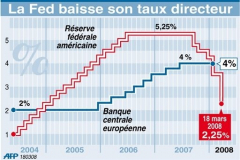

Les analystes ont toutefois déjà relativisé le poids de cette réunion, tant l’issue semble connue d’avance : la Réserve fédérale devrait maintenir son taux directeur à 2 % pour la deuxième fois consécutive. « Cela ne va pas être une grande histoire », résume Gina Martin, de Wachovia Capital Markets. « Le communiqué qui accompagnera la décision aura de l’importance, mais avec tous les discours de membres de la Fed prononcés ces dernières semaines, on connaît sa position », ajoute-t-elle. « La Fed n’a pas la capacité de lutter contre l’inflation sans entraîner l’économie dans la récession. Elle ne peut pas se permettre de le faire, surtout pendant une année électorale », renchérit Marc Pado, de Cantor Fitzgerald.

Côté européen, également tiraillée entre inflation record et menaces de récession, la Banque Centrale Européenne (BCE) devrait elle aussi maintenir ses taux cette semaine mais, fait inhabituel en plein été, elle a convoqué une conférence téléphonique avec son président.

D’ordinaire, l’institution monétaire se contente en août de la lecture par un porte-parole d’un communiqué sibyllin sur la décision prise par le conseil des gouverneurs sur les taux d’intérêt de la BCE. Mais pas de discours de Jean-Claude Trichet ni de séance de questions réponses avec les journalistes. Cette fois, malgré les vacances, le Français se prêtera à l’exercice. Et ce, même si les économistes s’attendent à un statu quo monétaire après le relèvement d’un quart de point de début juillet.

L’équation en zone euro est redoutable. D’un côté, les prix s’envolent, avec un nouveau record d’inflation à 4,1 % sur un an en juillet. Soit plus du double de l’objectif fixé par la banque centrale d’un peu moins de 2 %.

De l’autre, si la croissance européenne résistait jusque là mieux qu’aux Etats-Unis, les derniers indicateurs sont alarmants. Un retournement de situation qui conduit de nombreux économistes à agiter désormais le spectre d’une récession. « On ne peut plus exclure une récession technique », soit deux trimestres d’affilée de baisse du Produit Intérieur Brut, estime Holger Schmieding de Bank of America. La confiance des chefs d'entreprise et des consommateurs de la zone euro a accusé en juillet son plus fort recul mensuel depuis les attentats du 11 septembre 2001. Parallèlement, le taux de chômage est remonté en mai pour la première fois depuis plus de quatre ans, à 7,3 %, et a stagné à ce niveau en juin.

Un véritable casse-tête pour la BCE qui répète à l’envi avoir pour principale mission la stabilité des prix mais risque d’étouffer davantage la croissance en remontant ses taux. « Le dilemme de la BCE s’est intensifié ces dernières semaines », écrit Sunil Kapadia d’UBS dans une note.

Il n'empêche : fidèle à son message, Jean-Claude Trichet a insisté dans sa seule intervention publique depuis début juillet sur les effets de « second tour », soit les risques d’augmentation des salaires notamment exigés par des syndicats qui voient le pouvoir d’achat des salariés rognés par l’inflation. La BCE craint que ce phénomène transforme une inflation conjoncturelle en une spirale dangereuse pour la croissance. Le « message » de la BCE « est qu’il faut éviter les effets de second tour », avait-il déclaré dans une interview donnée à des journaux européens à la mi-juillet.

Tous ces éléments conduisent les économistes à parier à la fois sur un discours très ferme sur l’inflation et sur un statu quo monétaire, écrivent les spécialistes de Capital Economics dans une note. « Depuis la hausse des taux de juillet, les nouvelles sur les perspectives économiques se sont davantage détériorées que les perspectives pour l’inflation », poursuit Jürgen Michels de Citi. « Une hausse des taux à court terme est improbable » même si le langage de la BCE va conserver un ton de « faucon », conclut-il, selon l’expression consacrée.

Difficile en revanche de prévoir quelle sera l’attitude de la BCE dans les mois à venir. Si Sunil Kapadia mise encore sur une hausse en septembre, les économistes de Capital Economics visent une baisse en mars 2009 et Holger Schmieding parie sur un statu quo pendant « au moins les douze prochains mois ».