BCE : Inflation et baisse des taux ne font pas bon ménage

Article du 10/04/2008

Entre lutte contre l’inflation et baisse des taux directeurs, il faut choisir. Et la Banque Centrale Européenne a tranché depuis bien longtemps : haro sur la hausse des prix. « L’objectif principal du SEBC est de maintenir la stabilité des prix », peut-on lire dans les textes officiels. La croissance vient ensuite. « Sans préjudice de l’objectif de stabilité des prix, le SEBC apporte son soutien aux politiques économiques générales dans la Communauté, en vue de contribuer à la réalisation des objectifs de la Communauté, tels que définis à l’article 2 » (article 105, paragraphe 1, du traité). Laquelle Communauté se donne pour objectifs d’obtenir un niveau d’emploi élevé et une croissance durable et non inflationniste, selon l’article 2 du Traité sur l’Union européenne).

La Banque Centrale Européenne est toute entière orientée sur la surveillance de l’inflation et la stabilité des prix, ce qui lui vaut nombre de reproches. L’objectif officiel est de se placer « au dessous mais à proximité de 2 % » d’inflation.

Sans préjudice de cet objectif, elle apporte son soutien aux objectifs économiques de l’Union, c’est-à-dire le maintien d’un niveau d’emploi élevé et l’encouragement d’une croissance non-inflationniste.

Depuis quelques mois, malgré la crise financière qui secoue la planète, la BCE brandit les statistiques d’inflation de la zone euro. La hausse des prix à la consommation a atteint 3,5 % sur un an en mars à cause de la flambée des prix énergétiques et alimentaires, un record depuis la création de la zone euro en 1999.

La hausse des prix commence également à alarmer des dirigeants européens, réunis ce week-end en Slovénie dans le cadre d’une réunion des ministres des Finances, les consommateurs qui voient fondre leur pouvoir d’achat et les syndicats qui réclament des hausses de salaires en conséquence. Est-ce pour autant une bonne solution ? Non, répond Jean-Claude Trichet, le dirigeant de l’institution de Francfort : « la modération (salariale) est nécessaire aujourd’hui si nous voulons garantir la stabilité des prix à moyen terme », insiste-t-il.

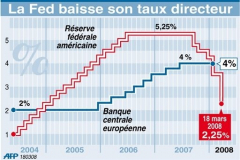

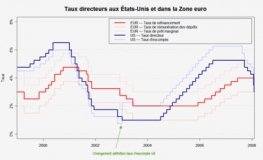

Du coup, sans surprise aucune, le principal taux directeur de la BCE devrait rester à 4 %, son niveau depuis juin dernier. Et il ne devrait pas bouger d’ici au troisième trimestre, estime certains analystes. La dernière baisse remonte à juin 2003.

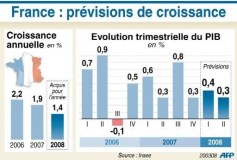

D’autres portent encore l’espoir qu’en assouplissant les conditions du crédit, la BCE stimule l’emprunt et les investissements en zone euro, et donc la croissance à l’heure où les perspectives pour cette dernière s’assombrissent. Le Fonds Monétaire International (FMI) vient d’ailleurs d’abaisser sa prévision de croissance pour la zone euro en 2008 de 1,6 % à 1,3 %, à cause de la crise financière. La Commission européenne devrait aussi revoir en baisse sa prévision de 1,8 %, a averti le président de l’Eurogroupe Jean-Claude Juncker.

C’est sans compter l’euro qui reste à des sommets face au billet vert et pénalise le commerce extérieur européen. Car le différentiel des taux entre les deux rives de l’Atlantique (la Fed a porté ses taux à 2,25 % après plusieurs baisses successives et surprenantes) se fait ressentir dans les changes. Il contribue à un renforcement de la devise européenne alors que tout signal de faiblesse de l’économie américaine amplifie la perte de confiance dans le billet vert.

Le président de l’Eurogroupe, Jean-Claude Juncker, a averti en début d’année que si l’écart de taux se creusait, cela rendrait la situation « difficile » pour l’économie européenne, notamment pour ses exportations. « Si l’écart se creusait dramatiquement, nous aurions au niveau de la politique de changes une situation dont j’estimerais qu’elle deviendrait de plus en plus difficile pour l’industrie exportatrice européenne », a mis en garde le Premier ministre et ministre des Finances luxembourgeois.