La gestion d'un portefeuille dédié au rendement ne s'improvise pas.

Le portefeuille "Pépites du Rendement" que vous retrouvez dans la lettre du même nom, a été créé le 1er janvier 2012 sur une base de 50.000 euros. Il est à fin 2020 à 117.774€, gagnant donc 135.5% en 9 ans, ce qui correspond à une performance annuelle moyenne de 10% tout rond.

Pour les plus matheux de nos lecteurs, ou les plus sceptiques, quelques rappels pour le calcul de cette performance. Si votre portefeuille gagne 5% par an tous les ans, il est évident que sa performance annuelle moyenne sur 10 ans est de 5%! Mais si il gagne 18% la première année, perd 3% la deuxième année, en regagne 5% la troisième année, etc. Comment calculer sa performance annuelle moyenne?

En fait il faut voir la somme de départ et la somme d'arrivée. La somme d'arrivée correspond forcément à un multiple de la somme de départ.

Par exemple pour une somme de départ de 10.000 et une somme d'arrivée de 25.000, le coefficient multiplicateur est de 2.5. Soit un taux de croissance de 150% (votre portefeuille a gagné 150%).

Si la période qui sépare le départ et l'arrivée est de 10 ans, alors pour avoir la performance annuelle moyenne, il faudra calculer la racine 10ème du coefficient multiplicateur.

Ici sur 9 ans, avec un coefficient multiplicateur de 2.355 (correspondant à 135.5% de gains), on calcule la racine neuvième de 2.355, et le chiffre obtenu est de 1.0999. Soit en le mettant en pourcentage, 9.99% annuels.

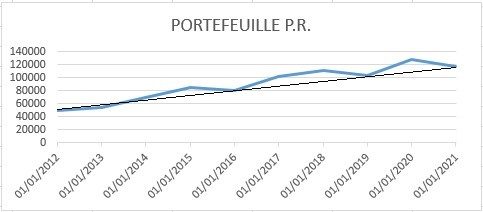

Le graphique ci-contre, établi au 1er janvier de chaque année, montre la linéarité de cette performance. En noir, vous avez une ligne qui représenterait un placement monétaire (qui n’existe pas) qui donnerait 10% par an, tous les ans. En bleu, notre portefeuille. Il est intéressant de constater que dès que le portefeuille s’écarte de cette ligne de 10% annuels, il la rejoint l’année suivante. Mis à part la première année (qui était, dirons-nous, une année de rodage), le portefeuille est resté chaque année au-dessus de la ligne.

On notera aussi que les écarts sont faibles et que sur le long terme, la linéarité s’observe à merveille.

Autrement dit, ce portefeuille ne joue pas les montagnes russes, il n’est pas stressant, il est géré de manière à rapporter en moyenne 10% par an sur le long terme. Ce qui d’ailleurs, fait plus qu’amortir le prix de l’abonnement quel que soit le montant de votre portefeuille. En effet, avec un abonnement annuel en moyenne à 400€, il suffit d’avoir un portefeuille dépassant 4000€ pour que ce cout soit amorti. Les frais de bourse étant par ailleurs très faibles vu que peu d’opérations ont lieu dans l’année.

Justement, venons-en aux règles de gestion de ce portefeuille. Qui sont les règles d'or de la gestion d'un portefeuille dédié au rendement.

Ces règles sont au nombre de huit :

-Nous ne cherchons jamais à faire des plus-values mais simplement à avoir des valeurs qui offrent un rendement conséquent et régulier.

-Nous faisons bien sûr de l’analyse fondamentale et de l’analyse graphique, mais uniquement pour trouver les bons points d’entrée par rapport à des niveaux de rendement.

-Peu de lignes en portefeuille.

-Peu d’opérations à l’année, nous sommes ici sur une gestion tranquille particulièrement adaptée aux investisseurs qui manquent de temps pour gérer un portefeuille boursier.

-Une ligne sera vendue soit lorsque le rendement n’est plus au rendez-vous, soit lorsque le rendement prévisionnel devient inférieur à 5% annuels (cela pouvant avoir lieu, par exemple, si le titre en question a explosé à la hausse, le rendement étant le rapport du dividende au cours de bourse).

-Les coupons sont réinvestis, mais pas forcément dans les sociétés distributrices des coupons concernés. Par exemple, les coupons distribués par Axa ne seront pas forcément réinvestis sur le champ en actions Axa.

-Notre horizon de valeurs concerne les actions françaises, européennes (sur des marchés en euros) et américaines (car il y a aux Etats-Unis une vraie culture du rendement, et souvent des distributions trimestrielles, permettant d’avoir du rendement toute l’année).

-Aucune date de péremption sur une position. Si la valeur est de qualité, que le coupon augmente et que le rendement reste supérieur à 5%, passer 10 ans en portefeuille ou plus n’a rien d’inconcevable !