Quand un canal meurt : vers une lecture sociologique du temps en analyse technique

Pendant très longtemps, l’analyse technique s’est contentée de poser une question simple : « Le titre est-il sorti de son canal ? »

Mais avec les années, je me suis rendu compte que cette question était largement insuffisante. Car toutes les sorties de canal ne se valent pas. Certaines ne sont que des excès émotionnels de quelques séances. D’autres traduisent au contraire une véritable mutation du regard collectif porté sur une entreprise.

Et cette différence ne dépend pas uniquement de l’amplitude de la sortie. Elle dépend surtout du temps.

Plus précisément : elle dépend du temps passé hors du canal relativement à l’ancienneté du canal lui-même.

C’est un point fondamental que les investisseurs sous-estiment énormément.

Car un canal n’est pas seulement une figure graphique. Un canal représente une habitude mentale du marché. Il matérialise une manière collective de percevoir une entreprise, son potentiel, son prestige, son « rang social » boursier.

Tant qu’un titre reste enfermé dans son canal, le marché continue de penser la valeur de la même manière. Les investisseurs reviennent toujours aux mêmes réflexes psychologiques :

-mêmes zones de ventes,

-mêmes zones d’achats,

-mêmes hésitations,

-mêmes plafonds mentaux.

Autrement dit : le narratif dominant reste intact.

Mais lorsqu’un titre sort durablement de son canal, quelque chose commence à changer. Le marché hésite. Puis il doute. Puis parfois il finit par abandonner l’ancien récit.

Et c’est précisément là qu’intervient la notion de durée relative de sortie.

Prenons un exemple simple.

Imaginons un titre enfermé dans un canal baissier pendant 200 séances. Le titre casse ce canal puis reste 5 séances au-dessus avant de rechuter.

Techniquement, il y a bien eu cassure.

Mais sociologiquement ?

Pratiquement rien.

Le ratio de sortie n’est que de 2,5% (5 séances sur 200).

Le marché n’a pas changé d’avis. Il a simplement connu une excitation temporaire.

À l’inverse, imaginons maintenant que le titre reste 40 séances hors du canal. Cette fois, le ratio atteint 20%.

Et là, nous entrons dans un phénomène totalement différent.

Pourquoi ?

Parce qu’au-delà d’un certain seuil temporel :

-les anciens vendeurs ont été absorbés,

-les habitudes mentales commencent à disparaître,

-les nouveaux entrants prennent psychologiquement le dessus,

-et surtout le marché commence à considérer que l’ancien canal n’est peut-être plus pertinent.

Autrement dit : le marché commence à modifier le statut social de la valeur.

C’est exactement ce qui se produit lors des grands reratings boursiers.

On le voit particulièrement :

-sur certaines recovery,

-sur des valeurs cycliques,

-sur des titres liés à des mutations sectorielles,

-ou sur des entreprises longtemps délaissées qui retrouvent soudain une légitimité narrative.

J’ai donc progressivement été amené à formaliser plusieurs seuils sociologiques de sortie de canal.

Moins de 5% de durée relative hors canal :

nous sommes généralement dans le bruit de marché. L’ancien canal conserve toute sa force psychologique. Très souvent, le titre finit par le réintégrer rapidement.

Entre 5% et 10% :

le marché commence à douter. Le canal est contesté mais reste dominant. C’est souvent la zone des faux départs et des pièges psychologiques.

Entre 10% et 15% :

nous entrons dans une zone de transition beaucoup plus intéressante. Le marché commence réellement à envisager un nouveau récit. L’ancien canal perd progressivement son autorité psychologique.

Entre 15% et 20% :

la mutation sociologique devient forte. Le marché ne regarde déjà plus complètement la valeur comme auparavant. Le changement de perception devient profond.

Au-delà de 20% :

on peut commencer à considérer que l’ancien canal est probablement mort.

Ce point est extrêmement important.

Car beaucoup d’investisseurs raisonnent encore comme si un canal était une structure mécanique immuable. En réalité, un canal est avant tout une structure psychologique collective.

Et lorsqu’un marché reste suffisamment longtemps hors de cette structure, cela signifie souvent que la mémoire comportementale associée commence à disparaître.

Mais il faut également comprendre une autre chose essentielle :

la mort d’un canal ne signifie pas automatiquement la naissance immédiate d’un nouveau canal.

Entre les deux, il existe souvent une phase intermédiaire extrêmement intéressante :

une phase d’apesanteur narrative.

Le marché cherche alors un nouveau prix social acceptable pour la valeur. Les investisseurs tâtonnent. Les anciens repères disparaissent tandis que les nouveaux ne sont pas encore totalement stabilisés.

C’est d’ailleurs souvent dans ces phases que naissent les mouvements les plus puissants.

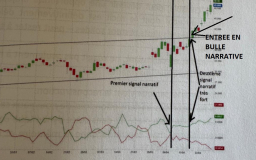

Le cas récent d’Umicore illustre parfaitement ce phénomène.

Le titre évoluait depuis longtemps dans une structure de marché très dégradée hors de son canal quitté il y a 2 mois. Puis un gap haussier important est apparu, provoquant un retour dans le canal historique. Le titre est ensuite revenu dans son ancienne structure graphique.

Mais justement : le véritable sujet n’est pas seulement le retour dans le canal.

La vraie question est la suivante :

le marché réintègre-t-il réellement l’ancien récit… ou bien est-il déjà en train de construire autre chose ?

Et c’est précisément le temps passé hors du canal qui permettra progressivement de répondre à cette question. Là nous sommes à 16% ce qui est beaucoup... Il va falloir voir si le canal est vraiment réintégré ou si un autre canal, donc une autre histoire, un autre NARRATIF est en train de se créer.

Voilà pourquoi je pense aujourd’hui que l’analyse technique doit évoluer. Elle ne peut plus être uniquement géométrique ou mathématique.

Elle doit devenir sociologique.

Car derrière chaque canal, chaque cassure, chaque support ou chaque résistance, il y a avant tout :

-des croyances collectives,

-des habitudes psychologiques,

-des récits dominants,

-et des hiérarchies implicites entre entreprises.

Un graphique boursier n’est jamais neutre.

C’est une cartographie mouvante de la psychologie collective des investisseurs.

AT complète de UMICORE au 10 mai 2026 ici :

www.francebourse.com

Cette analyse est nouvelle et elle complète L'INVESTISSEUR GAGNANT (https://amzn.to/4u2RQsz)

Jean-David HADDAD

Sociologue des marchés

Rédacteur en chef de Francebourse.com