Taux : BCE et Fed, un début d’année bien différent

Article du 11/02/2008

Taux directeur d’une banque centrale = taux d’intérêt qui sert de référence pour les taux d’intérêt du marché monétaire. Fixé par la banque centrale dans un pays, par exemple la Réserve Fédérale aux Etats-Unis (Fed) ou la Banque Centrale Européenne pour la zone euro (BCE).

Les variations de ces taux directeurs sont fonction d’un certain nombre de critères économiques, financiers et politiques, tels que la santé économique du pays concerné (sa croissance…), les risques à l’échelon mondial, la parité des changes … Autant d’éléments d’appréciation à la fois structurels et conjoncturels qui sont différents selon les banques centrales.

On l’a très bien vu au cours des premières semaines de 2008. Confrontées à un même contexte économique mondial mais analysant les différents risques « nationaux » selon leur propre grille de lecture, la Fed et la BCE ont réagi de manière diamétralement opposée.

Petit retour sur ces derniers mouvements.

Des analyses bien distinctes

L’action s’est retrouvée du côté de la Fed alors que les craintes d’une entrée en récession de la première économie mondiale se sont faites de plus en plus vives dans des États-Unis déjà durement secoués par la crise des « subprimes ».

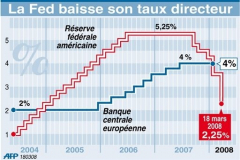

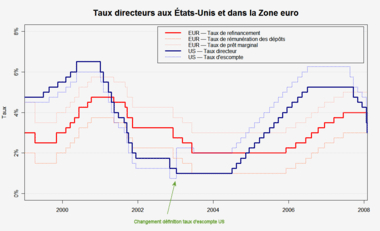

22 janvier dernier : contre toute attente, la banque centrale américaine décide de baisser en urgence son taux directeur de 0,75 %, le ramenant à 3,5 %. La banque centrale abaisse également d’un demi point son taux d’escompte, utilisé en cas de situations d’urgence, pour le ramener à 3,5 %.

Cette annonce aura apporté une bouffée d’air aux places financières américaine et mondiales confrontées au tarissement de liquidités et à un durcissement des conditions du crédit et qui ne s’attendaient pas à une décision avant la réunion prévue pour la fin du mois. Mais cela n’a guère duré étant donné le contexte boursier.

C’est pourquoi le 31 janvier, la Réserve Fédérale a réitéré son geste, cette fois ci d’un demi point, faisant tomber son taux directeur à 3 %. Il s’agit de son plus bas niveau depuis juin 2005. En l’espace de cinq mois seulement, le principal taux directeur de la Fed a été ramené de 5,25 % à 3 %.

Moins 1,25 points en huit jours, la Fed aura été bien réactive. Son Comité de politique monétaire (FOMC) n’a pas manqué de noter les dangers qui peser sur l’économie américaine : resserrement du crédit, « aggravation de la contraction immobilière », affaiblissement du marché du travail confirmé par des chiffres qui sont tombés récemment, retour de l’inflation à 2,7 % au quatrième trimestre, un indice ISM des services - colonne vertébrale de l’économie américaine - en chute libre à 41,9 (- 12,5 points). Et d’une manière globale, ralentissement de la croissance : au quatrième trimestre, elle a brutalement décéléré à 0,6 % (en rythme annuel) contre 4,9 % au trimestre précédent.

La baisse des taux combinée aux précédents mesures d’assouplissement de la politique monétaire « devrait aider à promouvoir une croissance modérée à terme » et à « atténuer les risques pour l’économie », estimait alors la banque centrale.

Le 31 janvier dernier, au vu de la conjoncture, la banque centrale américaine n’excluait pas une nouvelle action et se disait prête à « agir en temps voulu, et si besoin est, pour contrer ces risques ». C’est exactement la formule qu’elle avait employée le 22 janvier, lors de la première baisse de ses taux. Certains économistes s’attendent désormais à voir le taux directeur baisser jusqu’à un plancher de 2,5 %.

Du côté de la BCE, l’inaction n’a toutefois pas occulté un changement de ton bienvenu de la part de l’institution. Alors que la Fed baissait ses taux, la Banque Centrale Européenne a maintenu son taux de refinancement à 4 %, celui de la facilité de dépôt à 3 % et celui de la facilité de prêt marginal à 5 %. Les taux sont à ce niveau dans la zone euro depuis le 6 juin 2007 et la dernière baisse remonte à juin 2003.

Mais la BCE ne s’est pas montrée hermétique quant à l’impact de la crise financière sur l’économie de la zone euro. « Les incertitudes concernant les perspectives de la croissance économique sont inhabituellement élevées », a déclaré son président Jean-Claude Trichet. En clair, le danger que la croissance soit moins forte que prévu a augmenté. Dans tous les cas, elle devrait être « plutôt en dessous » de 2 %.

La BCE semble avoir fait le deuil de l’idée d’augmenter de nouveau les taux, après huit remontées depuis décembre 2005, pour revenir à une politique monétaire neutre, même si Jean-Claude Trichet n’a pas voulu employer ce terme. En gardant le principal taux directeur à 4 % - taux en vigueur depuis juin dernier -, le conseil estime être « en mesure de garantir une stabilité des prix à moyen terme ».

Quid d’une baisse des taux ? Loin d’être annoncée, elle n’est peut-être pas totalement exclue. En mars, l’institut monétaire publiera ses nouvelles prévisions de croissance et d’inflation, l’occasion, jugent de nombreux économistes, de clarifier la direction que prendra la politique monétaire européenne. Samedi à Tokyo, lors de la réunion du G7 Finances, le Français n’a toutefois exclu ni hausse ni baisse. Enfin, l’action de la Fed a mis sous pression la BCE qui pourrait bien être amenée à l’imiter.

Des priorités différentes

D’ici là, les gardiens de l’euro n’oublient pas leurs préoccupations concernant l’inflation, grand motif d’inquiétude à la BCE, alors que celle-ci a atteint un pic de 3,2 % sur un an en janvier. D’ailleurs, Jean-Claude Trichet n’a pas manqué d’appeler les partenaires sociaux à conclure des accords salariaux modérés pour éviter les effets de second tour, où les hausses de prix se propagent aux salaires, créant un effet de spirale inflationniste.

A la BCE, « l’objectif principal du SEBC est de maintenir la stabilité des prix ». La croissance vient ensuite. « Sans préjudice de l’objectif de stabilité des prix, le SEBC apporte son soutien aux politiques économiques générales dans la Communauté, en vue de contribuer à la réalisation des objectifs de la Communauté, tels que définis à l’article 2 » (article 105, paragraphe 1, du traité). Laquelle Communauté se donne pour objectifs d’obtenir un niveau d’emploi élevé et une croissance durable et non inflationniste, selon l’article 2 du Traité sur l’Union européenne).

La Banque Centrale Européenne reste donc orientée sur la surveillance de l’inflation et la stabilité des prix, ce qui lui vaut nombre de reproches. L’objectif officiel est de se placer « au dessous mais à proximité de 2 % » d’inflation.

Sans préjudice de cet objectif, elle apporte son soutien aux objectifs économiques de l’Union, c’est-à-dire le maintien d’un niveau d’emploi élevé et l’encouragement d’une croissance non-inflationniste.

Une vision bien différente de celle de sa consoeur américaine. Créée en 1913, la Fed a été pensée pour décider de la politique monétaire américaine, avec un double objectif de stabilité des prix et de plein emploi, l’obligation de faciliter la croissance et un rôle de prêteur de dernier ressort. En 1978, le Federal Reserve Act, modifié par le Humphrey-Hawkins Full Employment Act, redéfinit la mission de la Fed : « maintenir en moyenne une croissance des agrégats monétaires et de la quantité de crédit compatible avec le potentiel de croissance de la production, de manière à tendre vers les objectifs suivants : un taux d’emploi maximum, des prix stables et des taux d’intérêts à long terme peu élevés. » L’inflation restant donc un objectif prioritaire mais non exclusif.

Des effets pervers ?

Que penser de ces différentes attitudes et de leurs effets quant au rétablissement de l’économie mondiale ?

A court terme, très peu de choses. Il y a toujours un décalage entre les baisses des taux et leur effet sur l’économie : la baisse des taux américains ne devrait donc guère avoir d’effets visibles en 2008 mais préparer « le terrain à un bon environnement pour 2009 », note Keith Hembre de First American Funds.

Quid du désormais nouvel écart de taux entre les deux rivages de l’Atlantique ?

Le président de l’Eurogroupe, Jean-Claude Juncker, a averti que si l’écart de taux se creusait « dramatiquement », cela rendrait la situation « difficile » pour l’économie européenne, notamment pour ses exportations.

Ce différentiel des taux se fait ressentir dans les changes. Il contribue à un renforcement de la devise européenne alors que tout signal de faiblesse de l’économie américaine amplifie la perte de confiance dans le billet vert. « Si l’écart se creusait dramatiquement, nous aurions au niveau de la politique de changes une situation dont j’estimerais qu’elle deviendrait de plus en plus difficile pour l’industrie exportatrice européenne », a mis en garde le Premier ministre et ministre des Finances luxembourgeois.

De quoi alimenter de nouvelles discussions au sein du conseil des gouverneurs de la BCE.