Comme prévu, le gouvernement Bayrou est tombé. C’est le quatrième gouvernement de ce deuxième mandat d’Emmanuel Macron qui chute. Sous sa présidence, nous avons connu six gouvernements et nous allons bientôt entamer le septième : un record sous un seul homme. Cette instabilité, devenue presque congénitale dans la Ve République, est déjà en partie intégrée par les marchés — j’insiste : en partie seulement. Quand on entre dans un épisode d’instabilité, personne ne sait comment il va évoluer. On l’a vu cette année : quand Bayrou a lancé son coup de poker perdant, le CAC 40 est passé en quelques jours de 8 000 à 7 700 points. Le « pricing » fut moins violent que l’an dernier — lors de la dissolution, l’indice avait décroché d’environ 8 000 à 7 000 et avait mis du temps à remonter —, mais nous sommes en septembre et l’ensemble des marchés mondiaux hésitent. Les décalages quotidiens sont faibles, à la hausse comme à la baisse, sur grandes et petites valeurs : une consolidation réelle, y compris aux États-Unis où les grands indices bougent peu.

Faisons un tour d’horizon sur les scores YTD comme on dit (depuis le 1e janvier) :

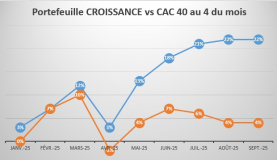

CAC 40 : +4,8 %

CAC Mid & Small : +7,59 % (important pour nous, car nous sommes bien positionnés sur ce segment)

Euro Stoxx : +9,53 %

Dow Jones : +6,98 %

Nasdaq : +12,88 % — et c’est le seul indice qui remonte vraiment depuis le début de septembre.

Nos portefeuilles restent au-dessus de tous ces indices :

le Portefeuille Croissance affiche +22,30 % depuis le 1ᵉʳ janvier ; le Portefeuille Rendement +18,52 %. Les deux consolident actuellement, c’est normal : un portefeuille ne monte ni tous les jours, ni même toutes les semaines. Pour le Rendement, nous sommes dans la tranche de creux saisonnier : les dividendes ont été versés entre avril et juillet, puis vient traditionnellement une période de calme ; cette année, s’y ajoute le fait qu’une partie de nos valeurs de rendement dépendent plus ou moins des commandes publiques et/ou des cycles immobiliers — les segments qui offrent, par nature, les plus hauts rendements. Rien d’illogique donc à voir une consolidation.

Et je le dis franchement : consolider à +22.3 % et +18,5 %, beaucoup en rêveraient ; nous, nous y sommes.

La conduite à tenir ne change pas. Nous observons. Nous avons fait assez d’achats ces dernières semaines et ces derniers mois ; se précipiter n’apporte rien. Nous gardons des liquidités sur les deux portefeuilles — c’est essentiel dans le contexte actuel —, et des protections sur le Portefeuille Croissance que nous conservons, même si le marché regrimpe par à-coups.

Nous allons regarder de très près les échéances qui arrivent :

-mercredi 10 septembre, journée de blocage annoncée

-vendredi 12 septembre, la notation Fitch pour la France. Le marché attend-il une dégradation ? Je n’en suis pas certain. Si elle survenait dès le 12, elle serait probablement mal accueillie.

Et la séquence ne s’arrête pas là : un mouvement de grève est annoncé à partir du 18 septembre.

Autrement dit, une période tendue peut s’installer. C’est pourquoi — je le répète — il n’est pas question en ce moment de vendre nos valeurs françaises par impatience, ni d’acheter de nouvelles valeurs françaises à la va-vite. Nous avons de bonnes valeurs, plusieurs ont rebondi récemment : on tient nos positions, on laisse passer l’orage, on garde le sang-froid.

Côté taux, l’OAT 10 ans tourne autour de 3,4 % ; elle ne franchit pas, pour l’instant, la barre surveillée des 3,5–3,6 %. À surveiller de très près, évidemment. Le VIX ne nous est d’aucune utilité immédiate (il ne price pas la France ; il mesure la peur mondiale), mais l’or continue sa marche : l’once approche 3 700 $. Dans mon livre sur la guerre commerciale (paru en avril), j’évoquais la possibilité d’une once à 5 000 $ — hypothèse qui en avait surpris plus d’un lors d’une conférence où on m’avait interpellé en public. Ce n’est pas une certitude, mais ce n’est pas exclu à l’horizon 2027 si l’on considère la trajectoire actuelle : une telle étape bousculerait sérieusement le système monétaire. À l’époque, l’once n’atteignait même pas 3 200 $. Regardez le chemin parcouru depuis.

J’en profite pour rappeler un point méthodologique :

l’impatience est votre pire ennemi en Bourse. Ceux qui ont vendu SOLOCAL trop tôt, parce qu’au bout de six mois le titre baissait ou ne décollait pas, l’ont regretté. Une hausse peut se produire très vite ; ce n’est pas le moment de courir après les prix ni de jeter ce qui fonctionne. Pour l’instant, le narratif de la dégradation de la note de la France est « pricé » à environ 66 % d’ici fin 2025 sur Polymarket. Une dégradation précoce (dès le 12 septembre) serait un choc de communication ; si elle n’intervient pas, le marché soufflera à court terme. Dans tous les cas, notre stratégie est la bonne : bénéfices pris en août lorsque le marché était enthousiaste, liquidités élevées, protections ciblées, zéro précipitation. Nous laisserons la séquence politique se dérouler… puis nous agirons au bon prix.

Enfin, pour celles et ceux que ça intéresse, mon livre «

L’avenir d’Atos — Du naufrage boursier à la résurrection stratégique » est disponible en dédicace sur le site JDH Éditions jusqu'à vendredi 19 octobre :

www.jdheditions.fr

Et déjà référencé sur Amazon :

https://amzn.to/4nm0q1G

Mais pas encore en stock ; comptez 2 à 3 semaines de délai. Là encore, patience et méthode.

Je vous souhaite une excellente journée. Je vous tiendrai informés au fil des événements et des séances.

Bien cordialement

Jean-David Haddad

Rédacteur en chef FranceBourse.com — Professeur agrégé d’économie et de sociologie