Les médias évoquent deux ou trois issues à la crise actuelle. En réalité, il y en a au moins sept, toutes avec des implications économiques distinctes.

Voici les principales :

1-Lecornu parvient à reformer un gouvernement élargi

Le Bloc central reprend les rênes avec le soutien des Républicains. Le marché se détendrait, avant de reprendre son souffle : un boxeur groggy, mais encore debout.

Réaction : retour progressif à la normale, jusqu’à la prochaine secousse.

2-Un gouvernement centre-gauche et écologiste (avec éventuellement Lecornu à sa tête ou Braun-Pivet)

Même logique, mais avec les socialistes et écologistes.

Réaction : marché plus fébrile, légère défiance, mais pas de panique.

3-Une cohabitation avec un Premier ministre socialiste

Scénario improbable mais possible.

Réaction : hausse des taux, repli du CAC 40, et validation de notre stratégie de protection.

4-Un gouvernement technique

Un scénario d’immobilisme. Le budget reconduit, le pays géré “au fil de l’eau”.

Réaction : les marchés se désintéresseraient rapidement de la France, focalisés sur d’autres sujets (Fed, taux, géopolitique…).

5-Dissolution de l’Assemblée nationale

C’est le scénario le plus dangereux à court terme : incertitude politique prolongée, réaction comparable à celle de juin-juillet 2024.

Réaction : baisse du CAC 40, hausse des taux, possible renforcement de nos protections avant de revenir à l’achat lors du dénouement.

6-Démission du Président

Extrêmement improbable.

Réaction : choc majeur, isolement du marché français, hausse violente des taux souverains (5 %, 6 % ?). Dans ce cas, sortie partielle des valeurs françaises pour réallocation vers des titres européens éligibles PEA.

7-Application de l’article 16 de la Constitution (pleins pouvoirs)

Scénario très hypothétique, mais pas impossible si le blocage perdure.

Réaction : séisme politique à court terme, puis probable accalmie ; les marchés, qui n’ont jamais détesté Emmanuel Macron, pourraient s’en accommoder plus vite qu’on ne le croit.

Les obligations, en revanche, souffriraient davantage que les actions.

Variante du scénario 7 (disons 7 bis) : Application de l'article 13 pour commencer avant de passer au 16

L’article 13 de la Constitution n’est pas un article “exceptionnel” comme l’article 16 (pleins pouvoirs), mais il donne au Président de la République le pouvoir de nommer aux emplois civils et militaires les plus élevés de l’État, sur proposition du gouvernement, et parfois des commissions parlementaires (qu'il activerait ici). Autrement dit, il peut, dans une période d’instabilité politique, s’appuyer sur cet article pour reprendre la main sur les nominations stratégiques, notamment dans les ministères clés (Économie, Défense, Intérieur), dans les grandes entreprises publiques, dans les institutions de régulation. Et ce, sans dissoudre, sans démissionner, et sans déclencher l’article 16. Macron est un gestionnaire de pouvoir bien plus qu’un homme de parti. Il déteste l’idée d’un vide institutionnel, mais il déteste encore plus l’idée d’une cohabitation subie. L’article 13 lui offrirait une voie médiane : maintenir les apparences du parlementarisme tout en verrouillant l’exécutif réel.

Réaction : Sur le plan des marchés, c’est le scénario le plus neutre, voire le plus rassurant à court terme : il évite la dissolution et donc le chaos électoral, il rassure les investisseurs étrangers, qui voient dans Macron une figure de continuité technocratique.

Il stabilise le taux français autour de 3,5–3,6 %, sans emballement. Et il laisse les valeurs de souveraineté (défense, sécurité, numérique) bien orientées, car ces postes dépendraient toujours directement de nominations “macroniennes”.

Notre position

Comme vous le voyez, les chemins sont multiples.

Nous ne pouvons rien anticiper de façon certaine, mais nous restons préparés à tout : protections légères, liquidités prêtes, et vigilance sur les taux.

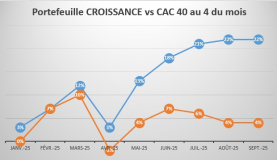

Notre avance reste exceptionnelle :

+27 % sur le portefeuille Croissance,

+22 % sur le portefeuille Rendement.

Rappelons qu’à peine 20 % des gérants battent leur indice – et nous ne le battons pas : nous le pulvérisons.

Mais cette avance ne nous endort pas.

Nous la protégeons, nous la consolidons, et nous la ferons, si possible, grandir encore d’ici la fin de l’année.

Jean-David Haddad

Rédacteur en chef de Francebourse.com

Auteur de l'Investisseur gagnant (https://amzn.to/4nbJlr3)