Entre sauvetage de la croissance et lutte contre l'inflation, la Fed a de quoi faire

Article du 25/06/2008

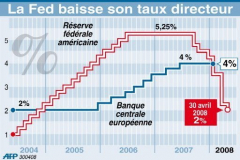

Après l’action musclée depuis l’été dernier, par laquelle elle a ramené son taux directeur de 5,25 % en septembre à 2 % actuellement, la Réserve fédérale américaine a choisi l’observation prudente.

Sa réunion du moment ne devrait pas accoucher d’une nouvelle baisse de taux, estiment les analystes. Mais elle ne pourra pas ne pas se pencher sur un problème de plus en plus tracassant : l’inflation.

Jusqu’à présent, la politique monétaire de la Fed avait pour objectif de parer au risque durable de récession de l’économie et aux tensions sur les marchés financiers. Même si le prix à en payer était un sursaut de l’inflation.

L’inflation s’invite à la table de la Fed

Créée en 1913, la Fed a été pensée pour décider de la politique monétaire américaine, avec un double objectif de stabilité des prix et de plein emploi, l’obligation de faciliter la croissance et un rôle de prêteur de dernier ressort. En 1978, le Federal Reserve Act, modifié par le Humphrey-Hawkins Full Employment Act, redéfinit la mission de la Fed : « maintenir en moyenne une croissance des agrégats monétaires et de la quantité de crédit compatible avec le potentiel de croissance de la production, de manière à tendre vers les objectifs suivants : un taux d’emploi maximum, des prix stables et des taux d’intérêts à long terme peu élevés. » L’inflation restant donc un objectif prioritaire mais non exclusif.

Mais les pressions inflationnistes se font de plus en plus fortes. Trop même pour certains membres du comité de politique monétaire de l’institution. Les observateurs ne manqueront donc pas de regarder attentivement le compte-rendu de cette réunion qui pourrait faire état de dissensions entre les banquiers centraux américains. Les dirigeants de la Fed les plus orthodoxes sur le chapitre de l’inflation avaient déjà grincé des dents lors des dernières baisses de taux, décidées au nom de la croissance.

Depuis peu, Ben Bernanke s’exprime sur le sujet de l’inflation actuelle mais aussi attendue. Le dirigeant de la Fed a reconnu l’existence de dangers sur le font inflationniste, notamment « la possibilité que les prix des matières premières continuent d’augmenter » et le fait que les attentes d’inflation restent à un niveau élevé. La banque centrale s’inquiète des signes montrant que les ménages et les entreprises ont intégré une hausse des prix à l’avenir alors que la consommation est considérée comme le moteur de l’économie américaine. Lors de leur dernière réunion, les banquiers centraux ont constaté que « les revenus restaient faibles du fait de la hausse des prix du pétrole », que « la chute des prix de l’immobilier réduisait la richesse des ménages » et que « les ménages comme les entreprises faisaient face à une restriction du crédit ». Un trio délicat pour l’économie américaine dont l’éventuelle entrée en récession interroge toujours les experts.

Le marché a bien noté, qui plus est, que le début de cette nouvelle réunion du FOMC a coïncidé avec la publication d’indices peu encourageants pour la première économie du monde. Le moral des consommateurs américains a plongé en juin et devrait continuer à se dégrader dans les mois à venir, vu la modestie de leurs attentes sur l’emploi et la situation économique. Par ailleurs, les prix des logements ont enregistré leur seizième mois consécutif de baisse en avril, alors que la Fed fait du redressement du marché immobilier un préalable au rétablissement de l’économie américaine.

De plus, de nouveaux symptômes d’une accélération de l’inflation sont apparus en mai, avec une accélération surprise des prix à la production.

Beaucoup d’analystes s’attendent donc à lire entre les lignes du communiqué final de la Fed l’amorce de futurs resserrements des taux. Un virage stratégique de la banque centrale américaine qui pourrait ne pas intervenir avant la fin de l’année toutefois.

Une remontée « vigoureuse » des taux sera opportune lorsque les premiers signes de reprise apparaîtront, opine le numéro deux du FMI, John Lipsky. Mais un durcissement de la politique monétaire ne devrait pas intervenir rapidement pour ne pas dégrader la situation sur le front du chômage, a-t-il averti. « Pour l’instant, la politique semble bien positionnée pour promouvoir une croissance modérée et la stabilité des prix dans la durée », assurait il y a quelques semaines Ben Bernanke.

Une économie américaine en berne

Néanmoins, l’heure n’est pas à l’optimisme de l’autre côté de l’Atlantique. La Fed a très nettement abaissé ses prévisions de croissance pour les Etats-Unis en 2008. La croissance devrait rester positive de justesse : la banque centrale ne table plus que sur une hausse du PIB comprise entre 0,3 % et 1,2 %, au lieu de 1,3 % à 2 % prévus précédemment. L’activité devrait être « particulièrement faible » au premier semestre, même si « un certain rebond est attendu au second », a indiqué la Fed, qui a déjà plusieurs fois révisé à la baisse ses prévisions ces derniers mois.

Parallèlement, l’institution monétaire a revu à la hausse d’un point ses prévisions d’inflation du fait de la flambée des prix des matières premières. L’inflation devrait s’établir entre 3,1 % et 3,4 % cette année (contre 2,1 % à 2,4 % prévu antérieurement). Hors alimentation et énergie, l’indice de base de base n’a été révisé à la hausse que de 0,2 point, entre 2,2 % et 2,4 %. Cela reste supérieur à la limite de tolérance de la Fed.

En outre, la dégradation de la conjoncture devrait s’accompagner d’une forte hausse du chômage, prévu entre 5,5 % et 5,7 % cette année, qui ne devrait pas aider dans la convalescence de la première économie mondiale.

La Réserve fédérale prévoyait, dans ses dernières Minutes, que le retour au calme sur les marchés financiers, la stabilisation du marché immobilier et le niveau toujours bas de ses taux d’intérêt permettra de soutenir la croissance une fois le cap de l’année 2008 passé.

Pour 2009, elle a révisé ses prévisions de croissance en baisse d’un dixième de point seulement, à 2 % - 2,8 %. La performance devrait s’améliorer en 2010 avec une hausse du PIB comprise entre 2,6 % et 3,1 %.

La banque centrale anticipait, dans son dernier compte-rendu, un ralentissement de l’inflation générale en 2009 (entre 1,9 % et 2,3 %) qui devrait se prolonger en 2010 (entre 1,8 % et 2 %), conséquence d’un assagissement des prix des matières premières.